介紹

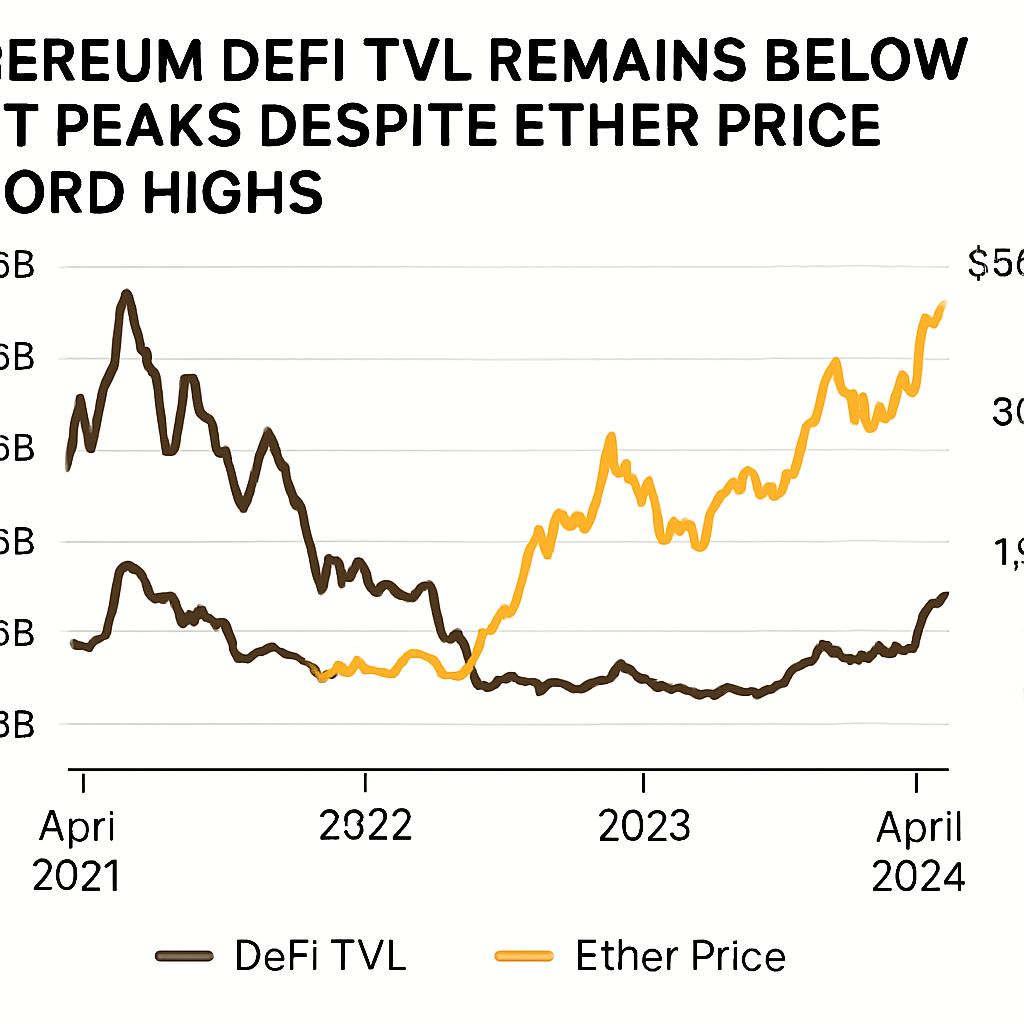

以太幣本週早些時候創下了4,946美元的新歷史高點,但去中心化金融(DeFi)的基本強度似乎較為疲軟。基於以太坊的DeFi協議的總鎖定價值(TVL)已穩定在約910億美元,未能達到2021年11月創下的1080億美元的峰值。

歷史背景

在所謂的2020和2021年“DeFi夏季”期間,收益農場和流動性挖礦計劃推動了資金前所未有地湧入MakerDAO、Aave、Compound和Curve Finance等平台。這些協議提供了兩位數甚至三位數的年化收益率,促使零售和機構投資者鎖定大量代幣以獲取高回報。TVL成為主要的增長指標,隨著對去中心化借貸、交易和抵押解決方案的需求加劇,該數字迅速攀升。

當前的TVL動態

相比之下,當前周期通過流動質押和第二層擴容解決方案實現了更高效的資本部署。像Lido這樣的流動質押服務集中鎖定了數十億美元的以太幣,無需直接存入多個智能合約,有效提升了抵押品效率,同時降低了原始TVL指標。與此同時,第二層網絡如Arbitrum和Optimism吸引了大量DeFi流動性,其中由Coinbase支持的Base單一平臺的TVL就達到47億美元。

機構與零售活動

數據顯示,機構資金流入是本周期價格變動的主要推動力。以太幣基礎的交易所交易產品淨資產從1月的80億美元飆升至本週超過280億美元。相比之下,零售DeFi活動維持在自20121年中以太坊前次價格峰值以來未見的低水平。參與DeFi交易的每日活躍地址數相較歷史平均有所下降,去中心化交易所(DEX)的交易量尚未回升至此前高點。

DeFi生態系統的結構性變化

多種因素推動了資本配置的結構性變化。首先,流動質押協議提供了簡化的質押獎勵途徑,無需將代幣直接鎖定於收益農場,導致TVL規模縮小。其次,新興的非以太坊鏈和側鏈以更低的交易費用和更快的最終確認吸引用戶,導致流動性分散於多個生態系統。第三,對鏈上借貸平台日益嚴格的監管審查抑制了DeFi參與者的風險偏好。

專家觀點

一位區塊鏈研究主管指出:「儘管ETH創下新高,但其TVL仍低於過去紀錄,這是由於更高效的協議與基礎設施組合,以及其他鏈的競爭日益加劇,加之零售參與度下降所致。」要重新攀升TVL峰值,可能需要用戶活躍度回升、本地收益機會的更廣泛採用,以及在提升效率和激勵穩健鏈上流動性之間取得平衡。

展望與影響

對以太坊看多者而言,希望寄託在鏈上實驗的重新活躍,這有望吸引資本重投DeFi,縮小協議使用與代幣估值之間的差距。在此之前,以太坊的價格漲勢可能建立在較薄弱的基礎上,若機構資金流入減少,網絡面臨回調風險。以太坊市值與實際DeFi活動的脫節凸顯了本周期與過往價格飆升根本上的差異。

總結來看,以太幣的歷史高價反映了宏觀層面及機構需求的強勁,但去中心化金融的指標則更為謹慎地描繪了網絡健康狀況。利益相關者將關注是否健全的擴容解決方案和激勵機制造能重燃基層參與,從而推動TVL增長及以太坊DeFi生態系統的可持續價值積累。

評論 (0)