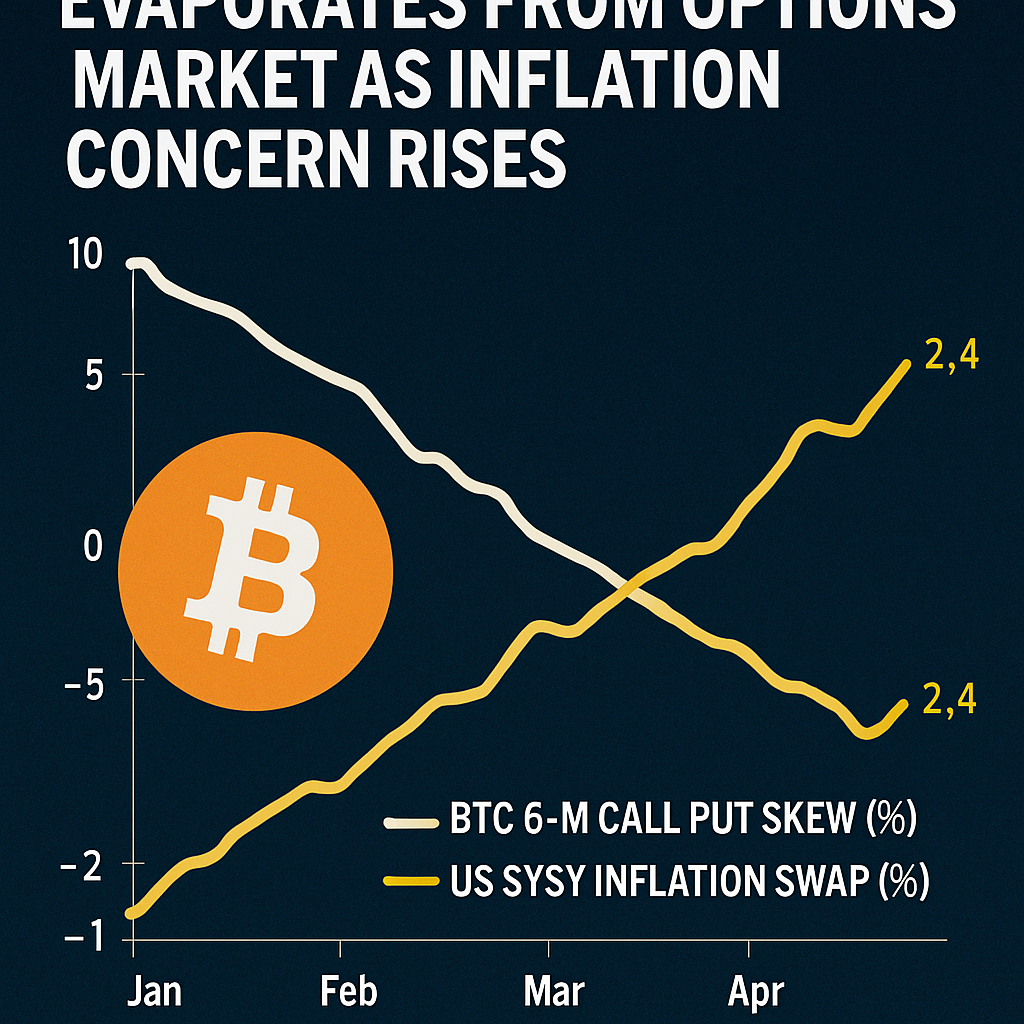

Les données récentes des options Bitcoin cotées sur Deribit ont révélé que la pente de la volatilité implicite à 180 jours — mesurant la prime des calls hors-argent par rapport aux puts — s'est effondrée vers zéro, marquant un départ d'une position haussière prolongée qui a dominé une grande partie de l'année. Ce changement reflète une perspective neutre pour le prix du Bitcoin au-delà des six prochains mois, suggérant que les acteurs du marché se couvrent contre des risques baissiers inattendus plutôt que de chercher une exposition asymétrique à la hausse. Historiquement, des ajustements similaires ont précédé d'importants renversements de tendance, soulignant l'importance de surveiller la dynamique de la pente comme baromètre du sentiment à long terme.

Les analystes de marché chez BloFin et Amberdata ont évoqué une confluence de facteurs macroéconomiques à l'origine de ce changement de sentiment. Les dépenses de consommation personnelle de base ont augmenté plus que prévu en juin, tandis que les données récentes sur l'emploi non agricole ont déçu, alimentant les craintes qu'une inflation persistante puisse retarder les baisses de taux de la Réserve fédérale. Des pressions supplémentaires sur les chaînes d'approvisionnement — dues à des tensions commerciales renouvelées et à des mesures tarifaires — ont introduit une incertitude accrue, incitant les traders professionnels à rechercher des options put protectrices ou à réduire leurs expositions call haussières. Selon une étude de JPMorgan, les projections d'inflation élevées pourraient prolonger une politique monétaire restrictive jusqu'à fin 2025, compliquant les flux traditionnels risqués vers des actifs à haute bêta comme le Bitcoin.

Sur le marché des options, l'activité des produits structurés a également influencé le comportement de la pente. Les stratégies de covered calls, populaires auprès des fonds à la recherche de rendement, consistent à vendre des options call au-dessus de niveaux de strike clés pour générer des revenus de prime, supprimant ainsi la volatilité implicite des calls par rapport aux puts. Cette pression mécanique de vente, combinée à des achats sélectifs de puts par des allocataires averses au risque, a neutralisé la pente. Notamment, l'intérêt ouvert pour les options put à long terme a augmenté de 20 % sur la semaine, indiquant une demande croissante de protection à la baisse au-delà de l'horizon des trois mois.

Les indicateurs techniques sur le marché au comptant ont reflété la prudence du marché des options. Le Bitcoin a testé un support près de 112 000 $, son plus bas sur trois mois, avant de rebondir vers environ 114 000 $ sur un volume mitigé. Les participants au marché ont souligné que de telles reprises offrent souvent des opportunités d'achat si les vents contraires macroéconomiques se stabilisent. Les événements clés à venir comprennent la publication des indices des prix à la consommation et à la production en juillet, ainsi que le prochain PMI ISM des services non manufacturiers, susceptibles de provoquer une nouvelle volatilité. Les traders scruteront ces données pour déceler des indices sur la trajectoire de la politique de la Fed, déterminant si le Bitcoin peut retrouver une dynamique haussière soutenue ou connaître une consolidation prolongée dans les mois à venir.

(0)