A főbb eszközosztályok volatilitási indexei élesen zsugorodtak, mivel a piaci szereplők Jerome Powell, a Federal Reserve elnökének Jackson Hole-i szimpóziumon tartandó beszédére készülnek. A volatilitás hűlése a szeptemberi megújuló monetáris enyhítéssel kapcsolatos széles körű várakozásokat tükrözi.

A Bitcoin 30 napos implicit volatilitása, amelyet az iparági mérőszámok, mint a BVIV és a DVOL mérnek, körülbelül 36%-ra esett vissza; ez a szint 2023 közepéje óta nem volt tapasztalható. Ez a csökkenés párhuzamos a CME arany volatilitási indexének (GVZ) zuhanásával, amely 15,22%-ra süllyedt, ami az év januárja óta a legalacsonyabb szint, hangsúlyozva a piacok közötti nyugalmat.

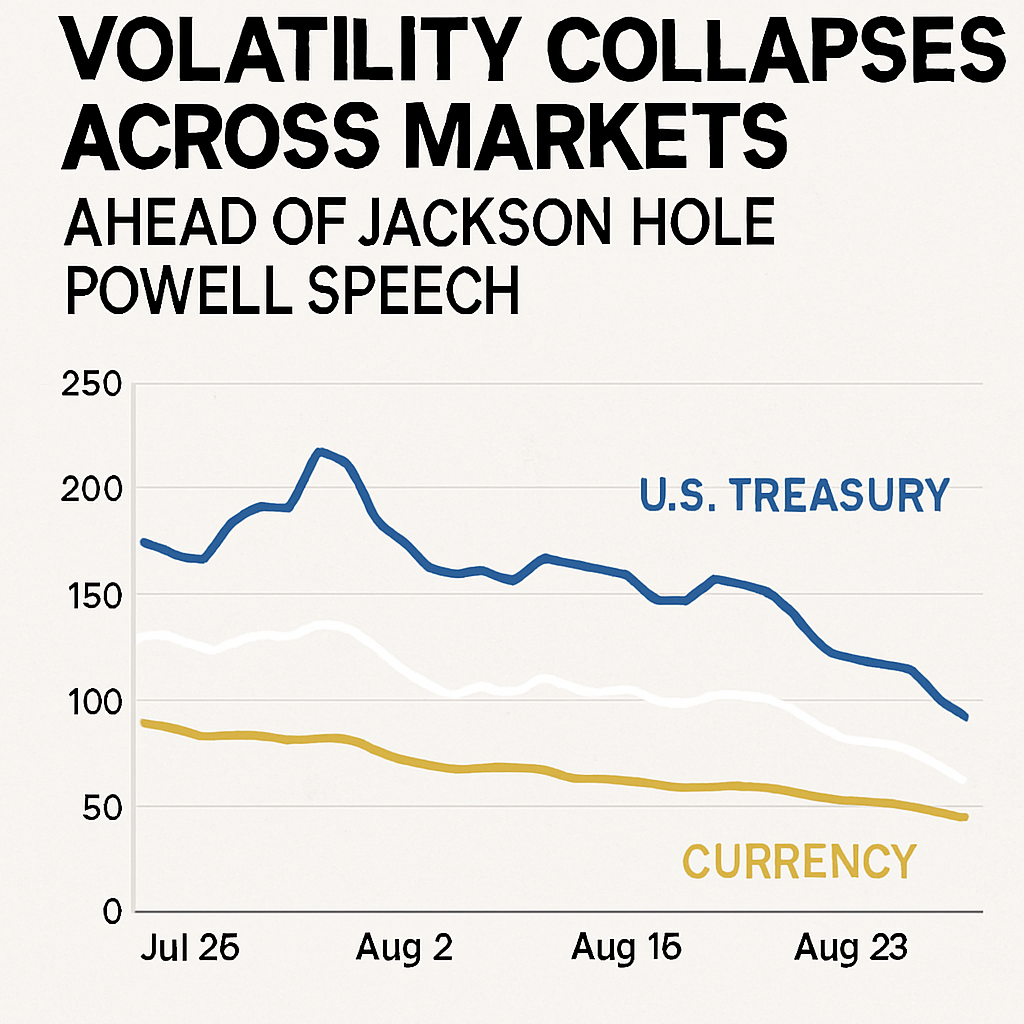

Továbbá, az államkötvények implicit volatilitása, amelyet a MOVE index követ, 3,5 éves mélypontra, körülbelül 76%-ra csökkent, miközben a VIX – Wall Street"félelem indexe" – 14% alá esett. Az EUR/USD-hez hasonló főbb devizapárok hasonló szűkülést mutattak, jelezve a széles körű elégedettséget a fontos politikai bejelentések előtt.

A piaci konszenzus egy 25 bázispontos kamatcsökkentést vár a szeptemberi Fed ülésen, melyet a kitartó deszinfláció és a lassuló növekedési mutatók táplálnak. Ugyanakkor néhány stratéga figyelmeztet arra, hogy a korlátozó szintekről történő enyhítés még mindig pozitív reálkamatokat hagyhat, ami a korábbi ciklusokhoz képest erőteljesebben tompíthatja a növekedést, és kihívást jelenthet a megszokott akkomodáció és szorítás közötti kényes egyensúlyra.

A pszeudo-anonim megfigyelők megjegyezték, hogy a jelenlegi környezet eltér a válságok által kiváltott volatilitás összeomlásoktól, mivel a központi bankok magas kamatszintekről csökkentenek, nem pedig vészhelyzeti mélypontokról. Ez a dinamikus változás alakíthatja a monetáris politika átvitelét a piacokon, az értékpapír-, kötvény- és kriptós résztvevők ennek megfelelően igazítják pozícióikat.

A nyugalom ellenére a kontráriánus hangok figyelmeztetnek, hogy a szélsőséges elégedettség hirtelen volatilitás ugrások előjele lehet. A vállalati kötvények hozamfelárai 2007 óta nem látott szintekre szűkültek, miközben a globális kereskedelmi feszültségek és a makacsabb inflációs adatok rejtett kockázatokat hordoznak, amelyek gyorsan megfordíthatják az alacsony volatilitási környezetet.

A nagy bankok, köztük a Goldman Sachs elemzői fedezeti stratégiákat javasoltak a potenciális esések elleni védekezésre, figyelembe véve az alacsony volatilitás és a magas eszközárak szokatlan konvergenciáját. Kiemelik, hogy az alacsony volatilitás időszakai történelmileg hirtelen piaci változások színterét teremtették meg.

A kriptopiacokon a volatilitás sárkánypikkely-szerű csökkenése rekord Bitcoin és Ether árfolyamokkal társult. A kereskedők on-chain és off-chain jelzéseket figyelnek a likviditási stressz jeleiért, tudatában annak, hogy a mai elégedettség holnap turbulenciát erősíthet.

Powell beszéde várhatóan befolyásolja a következő politikai ciklusra vonatkozó várakozásokat, így a volatilitás dinamikája a középpontban marad. A piaci szereplők igyekeznek összeegyeztetni a jelenlegi nyugalmat a kulcsfontosságú makrogazdasági események körüli fokozott volatilitás lehetőségével, hangsúlyozva a dinamikus kockázatkezelés fontosságát.

Ahogy közeledik a Jackson Hole-i Szimpózium, a politikai kilátások és a volatilitás közötti változó kölcsönhatás újraformálhatja az eszközosztályok közötti pozicionálást, kiemelve a nyugodt piaci háttér előnyeit és veszélyeit egyaránt.

(0)