Gli indici di volatilità per le principali classi di attività si sono nettamente contratti mentre i partecipanti al mercato si preparano al discorso imminente del presidente della Federal Reserve Jerome Powell al Simposio di Jackson Hole. Il calo della volatilità riflette aspettative diffuse per un nuovo allentamento monetario a settembre.

La volatilità implicita a 30 giorni di Bitcoin, misurata da indicatori di settore come BVIV e DVOL, è scesa intorno al 36%, livelli non visti da metà 2023. Questo calo è parallelo alla discesa dell'indice di volatilità dell'oro CME (GVZ), che è sceso al 15,22%, il suo livello più basso da gennaio, sottolineando una tranquillità trasversale ai mercati.

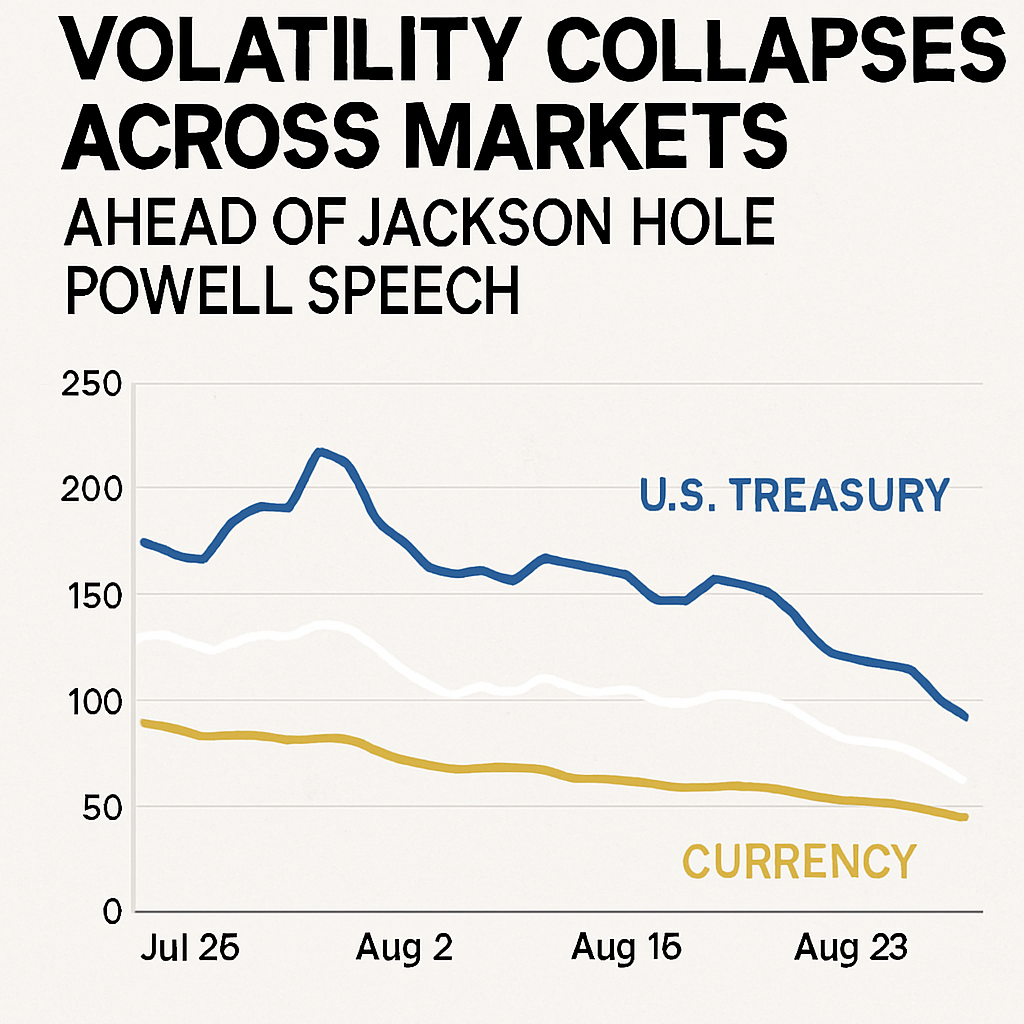

Inoltre, la volatilità implicita del Treasury, monitorata dall'indice MOVE, ha raggiunto un minimo di 3,5 anni vicino al 76%, mentre il VIX — il “termometro della paura” di Wall Street — è sceso sotto il 14%. Le principali valute FX come EUR/USD hanno mostrato una compressione simile, segnalando un'ampia calma prima di importanti annunci di politica monetaria.

Il consenso del mercato prevede un taglio dei tassi di 25 punti base alla riunione Fed di settembre, alimentato dalla disinflazione persistente e dal rallentamento degli indicatori di crescita. Tuttavia, alcuni strateghi avvertono che l’allentamento da livelli restrittivi potrebbe mantenere i tassi reali positivi, potenzialmente frenando la crescita più che nei cicli precedenti e sfidando il fragile equilibrio tra accomodamento e restrizione.

Osservatori pseudo-anonimi hanno notato che l’attuale contesto differisce dai crolli di volatilità indotti da crisi, poiché le banche centrali stanno riducendo da tassi elevati piuttosto che da minimi d’emergenza. Questa dinamica potrebbe rimodellare la trasmissione della politica monetaria attraverso i mercati, con partecipanti ad azioni, obbligazioni e criptovalute che regolano di conseguenza le loro posizioni.

Nonostante la calma, voci contrarian avvertono che un'estrema compiacenza può preannunciare improvvisi picchi di volatilità. Gli spread delle obbligazioni societarie si sono ridotti a livelli non visti dal 2007 e le tensioni commerciali globali e le letture di inflazione più persistenti rappresentano rischi latenti che potrebbero rapidamente invertire le condizioni di bassa volatilità.

Gli analisti delle principali banche, tra cui Goldman Sachs, hanno raccomandato strategie di copertura per proteggersi da potenziali ribassi, data la convergenza atipica di bassa volatilità e prezzi elevati degli asset. Sottolineano che i periodi di bassa volatilità hanno storicamente preparato il terreno per bruschi cambiamenti di mercato.

Nei mercati crypto, i cali a scaglie di drago della volatilità sono stati accompagnati da livelli record dei prezzi di Bitcoin ed Ether. I trader monitorano segnali on-chain e off-chain per segni di stress di liquidità, consapevoli che la compiacenza odierna può amplificare le turbolenze di domani.

Con le dichiarazioni di Powell destinate a influenzare le aspettative per il prossimo ciclo di politica monetaria, le dinamiche della volatilità rimarranno al centro dell’attenzione. I partecipanti al mercato cercano di conciliare la calma attuale con il potenziale di volatilità aumentata attorno a eventi macroeconomici chiave, sottolineando l’importanza della gestione dinamica del rischio.

Con l’avvicinarsi del Simposio di Jackson Hole, l’evoluzione dell’interazione tra prospettive di politica e volatilità potrebbe rimodellare il posizionamento tra le classi di attività, evidenziando sia le opportunità sia i rischi di un contesto di mercato tranquillo.

Commenti (0)