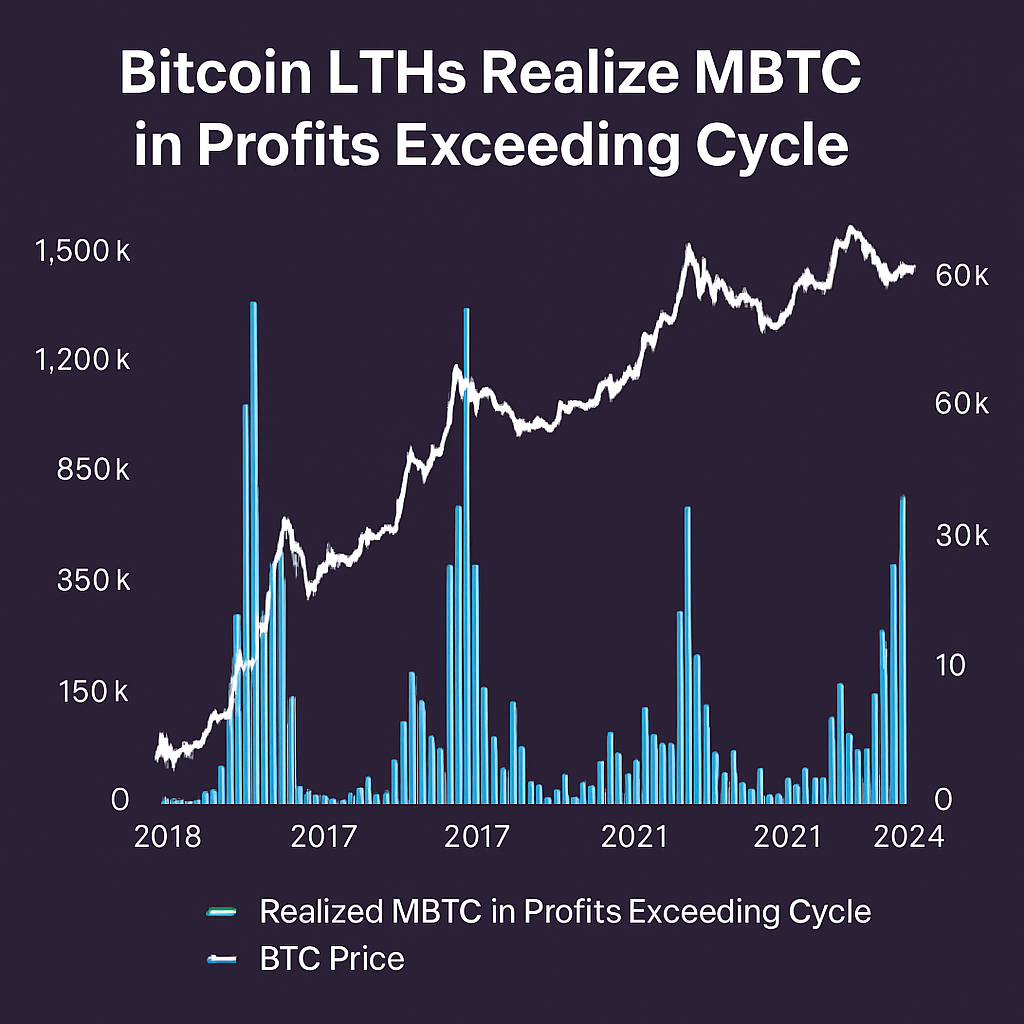

Долгосрочные держатели (LTH) Биткойна, определяемые как кошельки, которые непрерывно удерживают позиции не менее 155 дней, с начала 2024 года реализовали прибыль в размере 3,27 миллиона BTC. Согласно платформе анализа on-chain Glassnode, этот показатель превышает общую сумму реализованных прибылей всего бычьего цикла 2021 года и занимает второе место в истории Биткойна после 3,93 миллиона BTC, реализованных в ралли 2016–2017 годов. Такой уровень фиксации прибыли подчеркивает значительный перевод капитала с долго спящих адресов в рыночную ликвидность на фоне роста цен выше предыдущих уровней сопротивления, ознаменовав перелом в поведении продавцов.

Методология определения LTH сегментирует адреса по возрасту монет, исключая кошельки, которые перемещали BTC за последние 155 дней. Такой подход выделяет инвесторов с устойчивыми убеждениями и фиксирует события реализации прибыли, вызванные долгосрочными стратегиями накопления. В течение измеряемого периода примерно 80 000 BTC вышли из спящих запасов и были переданы крупным торговым платформам, в то время как еще 26 000 BTC появились в устаревших кошельках, что отражает целенаправленный выпуск предложения от опытных держателей. Эти реактивации совпали с рекордными потоками в спотовые BTC ETF, совокупные активы которых теперь превысили 4,16 миллиарда долларов по всему миру, дополнительно подчеркивая институциональные каналы для реализации прибыли.

Сравнительный анализ динамики циклов выявляет изменения в глубине рынка и профилях волатильности. В 2021 году реализованные прибыли составили около 3,0 миллиона BTC, но за этим последовали более резкие и внезапные ценовые коррекции, поскольку сконцентрированные события продажи перегрузили пулы ликвидности. В отличие от этого, текущее распределение реализованных BTC выглядит более равномерным, чему способствует более широкое участие в on-chain рынке и расширение регулируемых производных инструментов и ETF. Эта зрелость смягчила экстремальные просадки, указывая на возникновение тенденции к более плавным фазам консолидации цен вместо острого капитуляционного давления.

Биржевые фонды сыграли двойную роль в этом цикле, как поглощая давление продаж, так и обеспечивая структурированные выходы. Вливания ликвидности, обеспечиваемые ETF, смягчили непосредственное нисходящее влияние на спотовые рынки, даже при том, что LTH выпускали монеты для получения прибыли. Кроме того, данные с высокой частотой on-chain показывают, что чистые резервы на биржах остаются близкими к многолетним минимумам, поддерживая гипотезу о том, что институциональный спрос продолжает компенсировать реализованное предложение. Метрики рыночного настроения, включая ставки финансирования и открытый интерес по бессрочным фьючерсам, дополнительно подтверждают устойчивое бычье позиционирование несмотря на высокий уровень фиксации прибыли.

В перспективе мониторинг соотношения реализованной и нереализованной прибыли, часто называемого MVRV, будет критически важен для предвидения точек разворота. Устойчивый рост реализованной прибыли выше исторических норм цикла может сигнализировать о поздней стадии распределения, тогда как стабилизация или снижение могут указывать на истощение фиксации прибыли и начало возобновленного накопления. Инвесторы и аналитики внимательно следят за on-chain индикаторами, такими как коэффициент прибыли по расходам (SOPR) и чистое изменение позиций когорты LTH, чтобы оценить, входит ли Биткойн в фазу консолидации или готовится к дальнейшему росту.

В заключение, беспрецедентный уровень реализованных прибылей долгосрочных держателей в этом цикле подтверждает масштаб роста цены Биткойна и способность рынка поглощать значительное предложение через диверсифицированные механизмы ликвидности. По мере того как индустрия продолжает внедрять новые финансовые инструменты и углублять институциональное участие, взаимодействие между поведением фиксации прибыли и появляющимися каналами спроса будет формировать эволюционирующую структуру рынка Биткойна и направлять стратегическое позиционирование всех участников.

Комментарии (0)