Indeksi volatilnosti za glavne razrede sredstev so se močno skrčili, saj udeleženci na trgu pričakujejo prihajajoči govor predsednika Federal Reserve Jeromeja Powella na simpoziju v Jackson Holu. Ohlajanje volatilnosti odraža široka pričakovanja ponovnega denarnega sproščanja v septembru.

Implicirana 30-dnevna volatilnost Bitcoina, merjena z industrijskimi merili, kot sta BVIV in DVOL, je padla na približno 36 %, ravni, ki jih ni bilo videti od sredine leta 2023. Ta upad sovpada s padcem indeksa volatilnosti zlata CME (GVZ), ki je padel na 15,22 %, najnižjo raven od januarja, kar poudarja mirnost na različnih trgih.

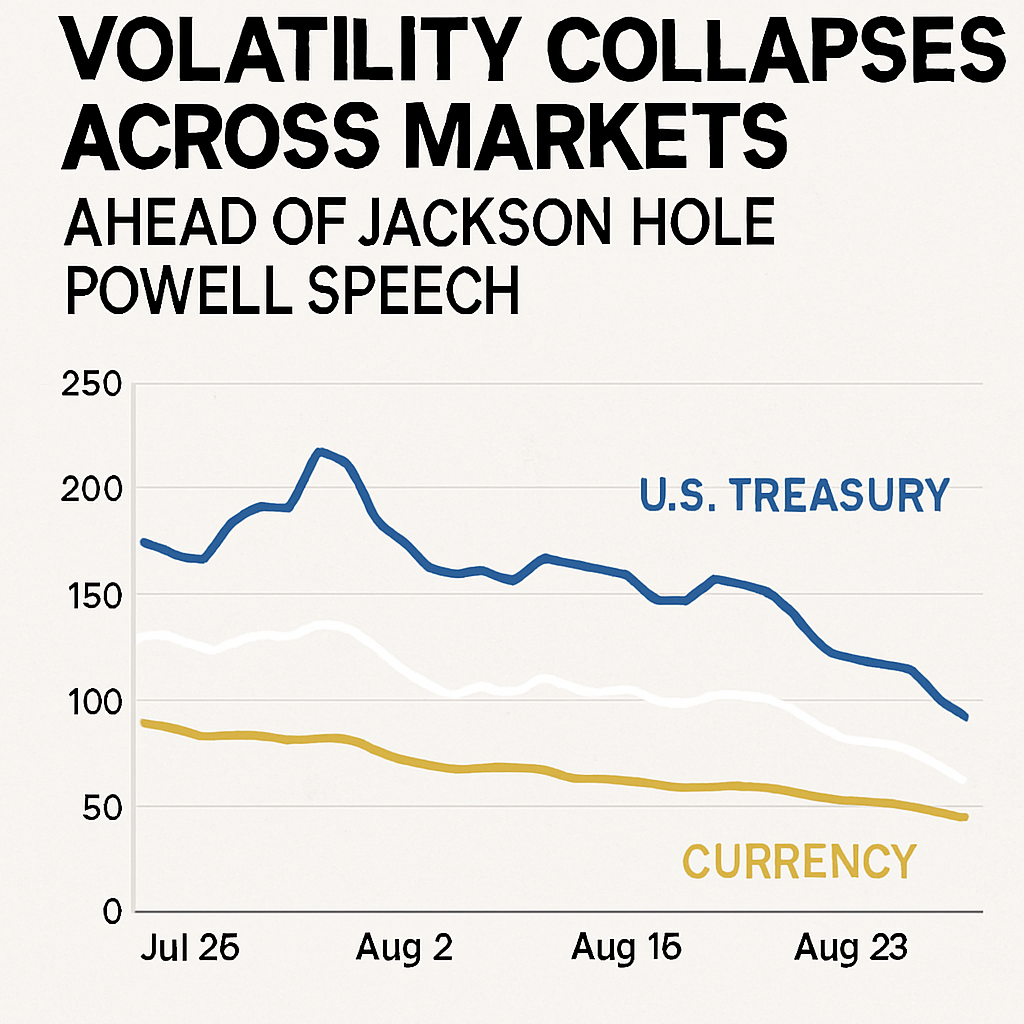

Poleg tega je implicirana volatilnost državnih obveznic, sledena z indeksom MOVE, dosegla 3,5-letno najnižjo raven blizu 76 %, medtem ko je VIX —"merilnik strahu" Wall Streeta — padel pod 14 %. Glavne valutne pare, kot je EUR/USD, spremlja podobna stiskavnost, kar kaže na široko sprejeto sproščenost pred ključnimi političnimi napovedmi.

Marketinški konsenz pričakuje znižanje obrestnih mer za 25 osnovnih točk na septembrski seji Fed, ki ga spodbujata trajna disinflacija in upočasnjevanje gospodarske rasti. Vendar nekateri strategii opozarjajo, da olajšanje z restriktivnih ravni morda še vedno pušča realne obrestne mere pozitivne, kar lahko zavira rast bolj kot v prejšnjih ciklih in otežuje krhko ravnovesje med prilagoditvijo in omejitvijo.

Anonimni opazovalci so opazili, da se trenutni okolje razlikuje od zrušitev volatilnosti, ki jih povzročajo krize, saj centralne banke znižujejo z visokih stopenj in ne z izrednih nizkih. Ta dinamika bi lahko preoblikovala prenos denarne politike preko trgov, pri čemer se udeleženci na trgu delnic, obveznic in kriptovalut ustrezno prilagajajo.

Kljub mirnosti opozarjajo nasprotni glasovi, da lahko ekstremna sproščenost napoveduje nenadne skoke volatilnosti. Razmiki korporativnih obveznic so se zožili na ravni, ki jih ni bilo videti od leta 2007, globalni trgovinski spori in trdovratnejše inflacijske meritve pa predstavljajo skrite tveganja, ki bi lahko hitro obrnila nizko-volatilne razmere.

Analitiki v velikih bankah, vključno z Goldman Sachsom, so priporočili varovalne strategije za zaščito pred morebitnimi padci, glede na atipično konvergenco nizke volatilnosti in povišanih cen sredstev. Poudarjajo, da so obdobja nizke volatilnosti zgodovinsko pripravljala teren za nenadne tržne premike.

Na kripto trgih so se zmajčasti padci volatilnosti ujemali z rekordnimi cenami Bitcoina in Etherja. Trgovci spremljajo on-chain in off-chain signale za znake likvidnostnih pritiskov, zavedajoč se, da lahko današnja sproščenost poveča jutrišnje turbulence.

Glede na to, da bo Powellova izjava vplivala na pričakovanja naslednjega količinskega cikla, bodo dinamika volatilnosti ostala v središču pozornosti. Udeleženci na trgu si prizadevajo uskladiti trenutno mirnost s potencialom povečane volatilnosti ob ključnih makroekonomskih dogodkih, kar poudarja pomen dinamičnega upravljanja tveganj.

Ker se simpozij v Jackson Holu približuje, se lahko spreminjajoče razmerje med političnimi pričakovanji in volatilnostjo preoblikuje pozicioniranje med razredi sredstev, kar izpostavlja tako priložnosti kot nevarnosti mirnega tržnega okolja.

(0)