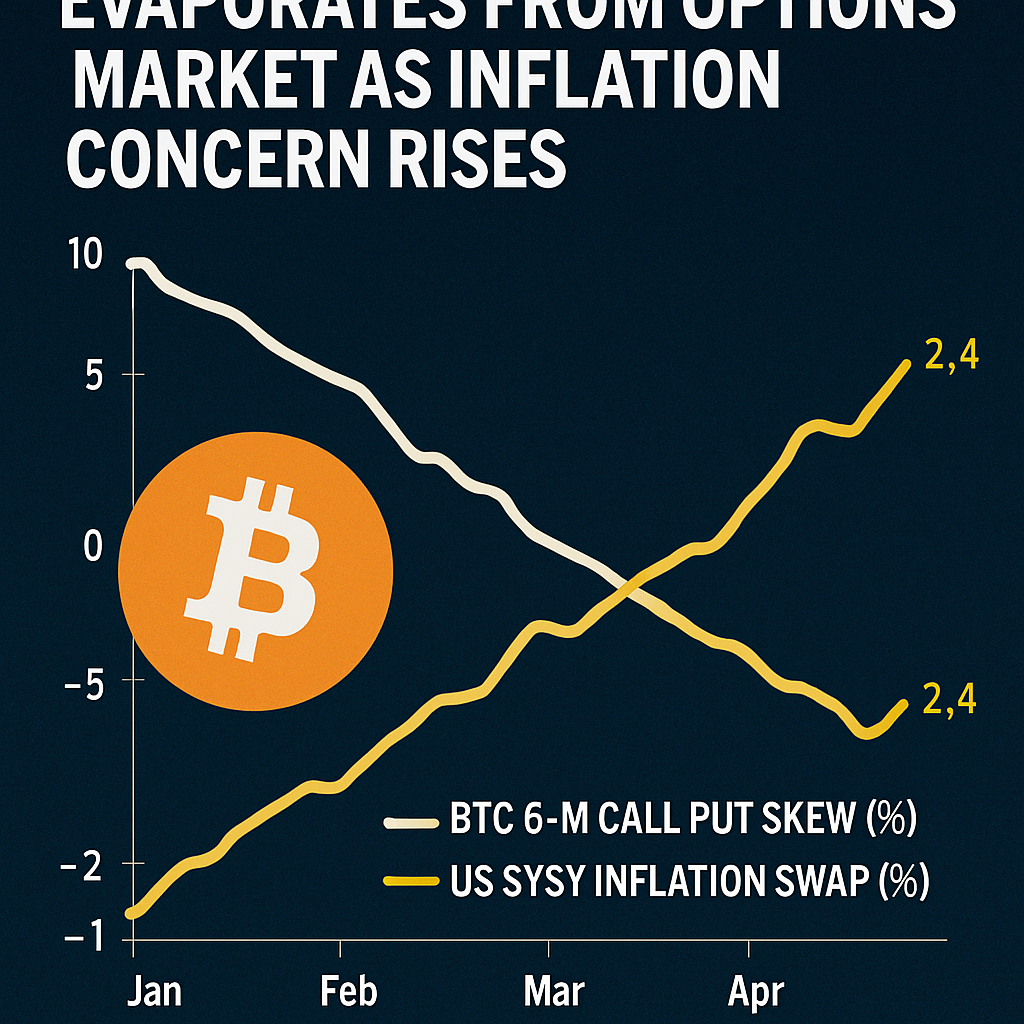

Deribit 列出的比特币期权最新数据显示,180 天隐含波动率偏斜——衡量价外看涨期权相对于看跌期权的溢价——已接近零,标志着一年多来主导市场的延续性看涨仓位出现转变。这一变化反映了比特币价格未来六个月的中性前景,表明市场参与者正在对意外下行风险进行对冲,而非寻求非对称的上涨暴露。历史上,类似的调整通常预示着主要趋势的反转,凸显了监测偏斜动态作为长期情绪晴雨表的重要性。

BloFin 和 Amberdata 的市场分析师指出,宏观因素的汇聚推动了情绪的变化。6 月核心个人消费支出涨幅超过预期,而近期的非农就业数据令人失望,引发了持续通胀可能推迟美联储降息的担忧。由重新爆发的贸易紧张局势和关税措施引发的额外供应链压力带来了更多不确定性,促使专业交易员寻求保护性看跌期权或减少看涨期权头寸。摩根大通的研究显示,高企的通胀预期可能使紧缩的货币政策持续至 2025 年底,增加了资金流入高贝塔资产如比特币的难度。

在期权交易场内,结构性产品的活跃也影响了偏斜行为。受收益寻求基金欢迎的备兑看涨策略,通过在关键行权价位上方卖出看涨期权以获得溢价收入,从而抑制了看涨隐含波动率相对于看跌期权的水平。这种机械性的卖压,加上风险厌恶型配置者的选择性买入看跌期权,共同中和了偏斜。值得注意的是,远期期限的看跌期权未平仓合约数量在本周激增了 20%,显示出三个月以上期限的下行保护需求上升。

现货市场的技术指标也反映了期权市场的谨慎态度。比特币测试了约 112,000 美元的支撑位,为三个月来的低点,随后在交投量参差不齐的情况下反弹至约 114,000 美元。市场参与者指出,如果宏观逆风稳定,此类回调通常提供买入机会。未来关键事件包括 7 月消费者物价指数和生产者物价指数发布,以及即将公布的 ISM 非制造业采购经理人指数,可能引发新一轮波动。交易员将密切关注这些数据以洞察美联储政策走向,决定比特币能否重获持续上涨动力,或在接下来的几个月延续盘整走势。

(0)